November első pár hete a kötelező felelősségbiztosítás időszaka, pár éve még körülbelül 1,5 millió ember váltott biztosítót, viszont mára ez a szám inkább tízezres, mint százezres kategória. Részben az évforduló váltás, részben az alacsony díjak miatt csökkent a váltási hajlandóság.

Kevesen tudják azt, hogy körülbelül egy tank benzin áráért milyen fedezetet kapunk valójában. Persze mondhatnánk azt, hogy semmit mert: „...úgysem én kapom a kártérítést...”.

De miről is szól egy biztosítás? A közösség tagjai felelősséget vállalnak egymásért. Itt is pont ez a helyzet, balesetet okozok önhibámon kívül, ne szenvedjen kárt a vétlen fél.

A biztosítási szakmán kívül sajnos nem egy köztudott tény, hogy mekkora valójában a fedezet a kötelező mögött. Sokan meglepődnének ha tudnák, hogy az elmúlt évek legnagyobb kárai mekkorák. Az UNIQA esetében az elmúlt 5 éveben a 3 legnagyobb kár: 648 millió forint, 634 millió forint, 485 millió forint. Igen ez egy ekkora fedezet azért kb. egy tank benzin áráért...

Húzzuk ki egy kicsit jobban a trendvonalat. Mi lesz a kötelezővel hosszabb távon?

Ha ma egy Mercedes-en, VOLVO-n, BMW-n az összes úgynevezett „driving assist” funkciót bekapcsoljuk, lényegében el is vezeti magát. Nemrég kipróbáltam és nagyon furcsa érzés. Nehéz átadni az irányítást az autónak. Nekünk akik megszoktuk a kontrollt az autónk felett, ez eltart majd egy ideig, amíg igazán megbízunk a rendszerben. Viszont a lányom már kilenc évesen, mikor látta, hogy parkol be az autó önmagától kijelentette: „Apa nekem nem kell már jogosítvány, mire nagy leszek, inkább ülök hátul és nézelődök.”

Az autó, amit vezetek, rendelkezik vészfék asszisztenssel is. Ez azt jelenti, hogy a kocsi elején lévő radar figyeli, hogy hirtelen elénk kerül-e valami. Abban az esetben, ha valami elénk ugrik, vagy az előttünk haladó hirtelen lassít, automatikusan vészfékez. Pont ez történt pár hete. Hirtelen megállt az előttem haladó és vészfékeztünk. Igen, „-tünk”! Máig nem tudom eldönteni, akkor melyikünk fékezett. Valamiért azt érzem, nem én voltam a gyorsabb, hanem az autó reagált hamarabb.

Ezután jutott eszembe, hogy így most az autóm megmentette a bónusz fokozatomat. Le is mosattam, megérdemelte! :) Mi a helyzet akkor, ha minden „driving assist” be van kapcsolva, vagy teljesen önvezető funkcióban megy az autó, ki felelős egy balesetért? Én, mert bekapcsoltam, vagy a gyártó, mert nem tudta az autó elkerülni az ütközést és nem reagált időben?

Jogszabály szerint ez most egyenlőre egyértelmű: én. Ám logikailag és morálisan ez már most is egy nagy kérdés.

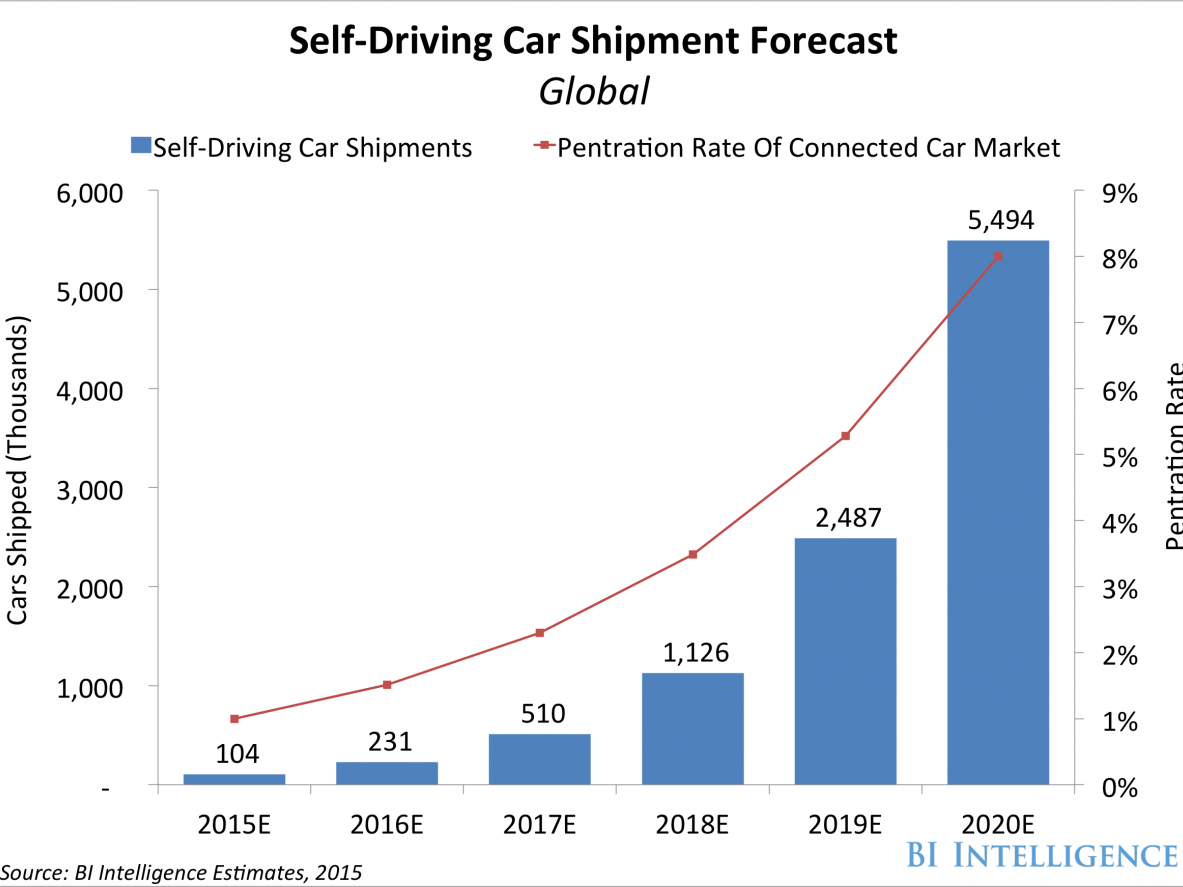

Egy előrejelzés szerint 2020-ra az eladott autók 8% részben vagy egészben önvezetésre is képes lesz, tehát abban az évben a tanulmány szerint ez 5,5 millió új önvezető képességű autó jelent majd. Az egy érdekes időszak lesz az utakon! Gépek kontra emberek a reggeli dugókban. Valaki olvasni fog a kormány mögött, valakinek meg továbbra is görcsöl a lába a kuplungolástól. Rengeteg kérdés fog akkor hirtelen egyszerre felmerülni az autóvezetéssel kapcsolatban lévő minden szektor oldaláról. Elképzelhető, hogy nem 4-5 év múlva lesz ez így, de 10 éven belül biztosan.

Kell jogosítvány egy önvezető autóhoz? Erre sok választ lehet adni, de ha jobban bele gondolunk, az önvezető metróhoz sem kell ma jogosítvány, néhány évtizede pedig még a liftet is „vezette” valaki...

Hogyan programozzuk az önvezető autót, ha döntenie kell, egy elkerülhetetlen a balesetben? Az öreg nénit üsse el, vagy a babakocsi toló anyukát. Ez sajnos szoftver, be kell írni a 0-át vagy az 1-et. Netán sorsoljon egy véletlenszám generátor? Ezzel a témával ma már nagyon sok helyen foglalkoznak, de a végleges megoldás még várat magára.

És végül itt van a biztosítás kérdése. Ki a felelős a balesetért? Az, aki bent ül, vagy aki gyártotta az autót? Valószínűleg ezeknél az autóknál már nem egyenként fogjuk kötni a biztosítást, hanem jó eséllyel sokkal inkább az autó árába beépített termékfelelősség-szerű biztosításról fogunk beszélni. Ha jobban belegondolunk, a casco-ra sem várhat hosszútávon más. Joggal mondjuk akkor minek az, hiszen úgy fogják árulni az autókat (legalább is a reklámokban..), hogy ez soha sem töri össze magát.

Még nem is beszéltünk a car sharing elterjedésével járó hatásokról.

Lehet, hogy egyszer majd pár évtized múlva úgy kezdünk egy biztosítás szakmai előadást, hogy:

„A 2000-es évek elején, az önvezető autók elterjedése előtt, a piac 30-40%-a a legtöbb országban gépjárműbiztosításhoz kötődött. Mára ez lényegében eltűnt. Hiszen Önök közül, ki az, aki kötött már az autójára valaha biztosítást?(...)”. És senki nem fogja feltenni a kezét...

Fel vannak készülve erre a biztosítók? Folyt. köv itt:

Elon Musk: "...akkor megcsináljuk mi magunknak a biztosítást is...”

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.